炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:新消费主张/cici

4月15日,华熙生物与中煤地质集团有限公司正式签署《产权交易合同》,以人民币2.33亿元收购北京益而康生物工程有限公司(以下简称“益而康生物”)51%的股权,正式进军胶原蛋白产业。

从玻尿酸原料及注射用玻尿的生产销售,到功能性护肤品的生产销售,再跨界到功能性食品,华熙生物的业务结构在升级为包含原料、医疗终端、功能性护肤品及功能性食品在内的“四轮驱动”模式后,又紧急布局胶原蛋白领域,背后又隐藏什么信号呢? 华熙生物或借胶原蛋白布局进军再生医美领域,然而,面临高毛利再生类注射剂的高技术门槛、高审批门槛,华熙生物布局可能性较小,进入胶原蛋白功能性食品、护肤品、医用敷料等红海的可能性反而较大。

高溢价收购北京益而康 主业协同性较差

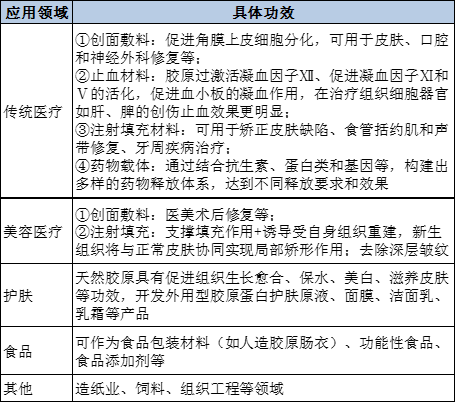

益而康生物创建于1997年,是集科研、生产、销售为一体的高新技术企业,公司主要产品聚焦医疗器械和美妆产品两领域,其中医疗器械产品包含人工骨、胶原蛋白海绵,为公司核心产品;美妆产品包含胶原蛋白保湿面膜、胶原蛋白集萃舒缓面膜、胶原蛋白多效保湿面膜。

(益而康生物医疗器械产品 资料来源:益尔康生物官网)

(益而康生物医疗器械产品 资料来源:益尔康生物官网)

(益而康美妆产品 资料来源:益尔康生物官网)

(益而康美妆产品 资料来源:益尔康生物官网)

2022年4月,华熙生物收购益而康生物51%的股权,对价为2.33亿元,资产增值为1.74亿元(截至2021年11月30日,益尔康生物总资产为1.13亿元,52%股权对应资产0.59亿元),并借此切入胶原蛋白产业。

从经营状况来看,2020年益而康生物营业收入及净利润大幅下挫,营业收入同比下降9.13%,净利润同比下降52.87%。2019年、2020年及2021年1-11月,益而康生物分别实现营收8725.25万元、7928.50万元、7567.98万元;净利润2480.65万元、1097.06万元、1309.14万元。若按2020年全年的经营状况来看,或将为华熙生物带来4122.2万营业收入及570.47万净利润。

益而康的加入,将会给华熙生物带来营业收入和净利润的增加,不过2020年业绩大幅下挫的局面能否有所改善,仍有待进一步观察。

从业务协同性来看,益而康生物主业人工骨及胶原蛋白海绵相关业务与华熙生物相关主业的业务协同性较差。但是,益而康生物的加入对于华熙生物进军胶原蛋白赛道却暗含十分重要的意义,尤其是再生医美大火之后。

华熙生物一直聚焦透明质酸钠领域,并围绕着透明质酸钠产业链开拓了原料、医美、功能性护肤品及功能性食品等多元应用领域。胶原蛋白与透明质酸钠相似,均可应用于医美领域、化妆品、食品领域,后续或将加速华熙生物四大业务领域产品矩阵。

或将从一个红海到另一个红海

和透明质酸钠相似的是,胶原蛋白除了用在传统医疗领域外,还普遍应用于医美及护肤等领域,与细胞衰老息息相关。

对于华熙生物而言,收购益而康生物后,或许会在胶原蛋白医美注射领域、胶原蛋白医用敷料、含胶原蛋白护肤品、功能性食品领域发力,既能丰富功能性护肤品、功能性食品产品丰富度,又能搭上“再生医美”概念。

(资料来源:新浪财经上市公司研究院整理)

(资料来源:新浪财经上市公司研究院整理)

切入胶原蛋白领域后的华熙生物,最有可能做哪方面布局呢?不如我们用排除法来试着推测一下。

最不可能的领域,胶原蛋白再生医美注射领域,这也是再生医美赛道进入壁垒最高、毛利水平最高的领域。若按照原料分类,再生医美注射领域大致可分成骨性材料、PLLA和胶原蛋白三类。

目前,国内仅有的3款再生医美填充剂的成分均非胶原蛋白,其中,长春圣博玛的“童颜针”?艾维岚及爱美客的“童颜针”?濡白天使的主要成分均为PLLA左旋聚乳酸、华东医药的“少女针”?伊妍仕的主要成分则为骨性材料。

同时,由于动物源提取胶原致敏、传染病毒的安全性等问题,国内市场上合规持证产品少之又少,国内仅有二个品牌的填充剂产品获得了三类医疗器械注射证书,分别为台湾双美旗下的“肤柔美”、“肤丽美”以及长春博泰旗下的“弗缦”。

由于华熙生物并购标的公司益而康生物并未涉足技术壁垒和审批壁垒就极高的再生医美胶原蛋白注射领域,出于研发不确定高、审批周期长等因素,华熙生物或并不会在此方面做相关布局。

排除了再生医美胶原蛋白注射领域后,剩下的医用敷料、护肤、食品领域,由于进入门槛相对较低都具有布局的可能性。然而胶原蛋白在医用敷料、护肤、食品领域实则已是一片红海,华熙生物此举或有从一个红海跳入另一个红海的可能性。

医美面膜(接触医用敷料)是不少医药公司向医美转型,蹭“再生医美”的切入口之一。比如新华制药在2021年就称借“凤凰针”进入再生医美赛道,后被质疑“凤凰针”非注射类再生医美产品,实则医用敷料,意在借此蹭“再生医美”热度。

相比已占据相当比例市场份额的创福康、可复美、敷尔佳、芙清,华熙生物旗下的械字号医美面膜并不具备竞争优势。护肤品、功能性食品领域更是如此,竞争亦十分激烈,若想要产品火速出圈,依旧需要大量营销投入,无疑是从一个红海跳入另一个红海。

频频转型的背后:净利润内生增长动力不足

由于频频跨界,华熙生物的营收构成由以玻尿酸原料产品、医疗终端产品销售为主,转为以功能性护肤品销售为主。其中,原料产品的营收贡献率由2017年的62.09%下降至2021年半年报的18.29%,而功能性护肤品的营收贡献率由2017年的11.63%提升至2021年半年报的67.09%,成为了华熙生物主要的收入来源。

功能性护肤品显然成为了拉动华熙生物营业收入营收增长的主力。2021年,功能性护肤品营业收入规模延续高增,同比增长146.57%,相比之下,昔日销售净利率和销售毛利率较高的主业增速黯然失色,原料产品在面临2020负增长后,2021年实现了28.62%的增速,医疗终端实现21.54%,均远低于功能性护肤品业务增速。

然而,主发C端的功能性护肤品业务销售占比逐年大幅增长,也是一把双刃剑,巨额营销支出下,华熙生物净利率逐年下滑,2021年销售净利率仅为15.67%,同比下降8.83个百分点。若后续华熙生物切入胶原蛋白医用敷料、护肤、食品领域领域,依旧需要在C端发力,预计营销费用将进一步提升,净利润增长或承压。