|

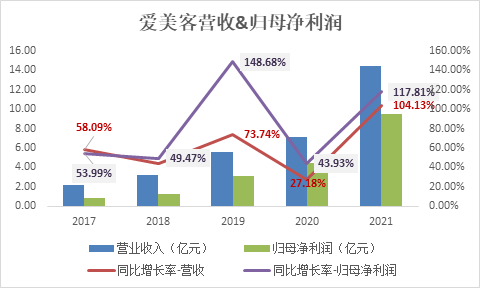

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 出品:新浪财经上市公司研究院 作者:新消费主张/cici 爱美客、华熙生物及昊海生科因为都有涉足玻尿酸领域,而被称为”医美三剑客”。随着年报季的到来,“医美三剑客”2021年报陆续披露,医美产业链上游公司??”医美三剑客”中哪家公司盈利实力更为强劲?未来各自又有什么布局的侧重?将会带来什么影响? 综合来看,”医美三剑客”的年报表现评估如下: 营收、净利润增长表现:爱美客>华熙生物>昊海生科。 销售毛利率水平:爱美客>华熙生物>昊海生科 销售净利率水平:爱美客>昊海生科>华熙生物 经营风险指数:昊海生科>华熙生物>爱美客 业绩增长:华熙生物净利润增长受营销拖累 昊海生科增长受益于低基数 从投资者最为关心的业绩增长表现看,爱美客>华熙生物>昊海生科(此处”>”代表优于,下同)。 2021年,爱美客延续营业收入、归母净利润高增长,全年共实现营业收入14.48亿元,同比增长104.13%;共实现净利润9.58亿元,同比增长117.81%。无论是营收同比增长率,还是归母净利润增长率,爱美客均位于”医美三剑客”之首。  (资料来源:新浪财经上市公司研究院) (资料来源:新浪财经上市公司研究院)

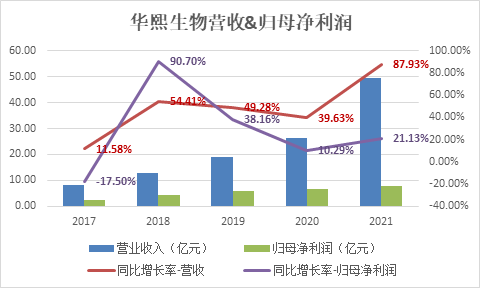

华熙生物的营业收入和归母净利润的增长则是出现了较大的偏差,2021年全年共实现营业收入49.48亿元,同比增长87.93%;共实现归母净利润7.82亿元,同比仅增长21.13%。营业收入与归母净利润增长率相差近67个百分点。  (资料来源:新浪财经上市公司研究院) (资料来源:新浪财经上市公司研究院)

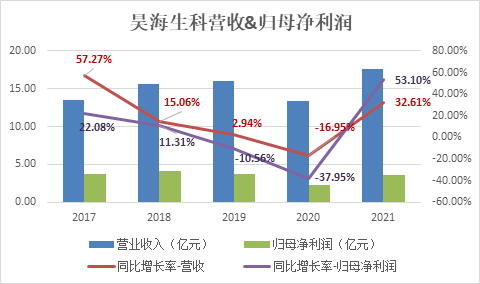

华熙生物营收同比增长率和归母净利润同比增长率出现如此大的偏差,与其近年来向C端功能性护肤品、功能性食品发力,营销支出大幅增长有着密切的关系。 昊海生科2021年全年共实现营业收入17.67亿元,同比增长32.61%;共实现归母净利润3.52亿元,同比增长53.1%。 昊海生科2021年看似业绩高增长,或源于2019、2020年的低基数,2017-2020年,昊海生科营业收入增长率和归母净利润增长率逐年下滑,在2020年更是出现了营业收入、归母净利润双双负增长,其中营业收入同比下降16.95%,归母净利润更是同比下降37.95%。  (资料来源:新浪财经上市公司研究院) (资料来源:新浪财经上市公司研究院)

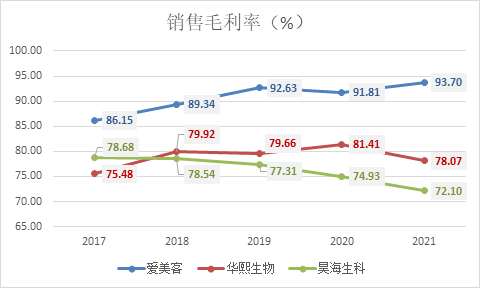

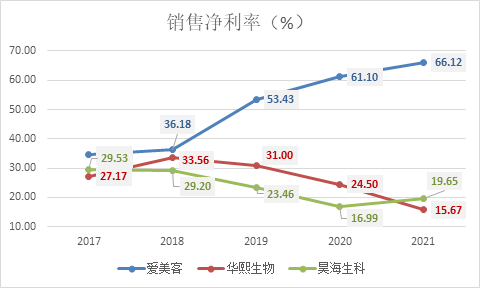

在增长率4连降的背景下,昊海生科此次业绩增长,很难说是业绩颓势扭转的信号,仍需进一步观察能否此增长是否具备可持续性。 由于华熙生物的增长依赖于业务多元化及营销端的大幅投入,昊海生科的增长依赖于前期低基数,若仅从营业收入和归母净利润的增长来看,爱美客的高质量增长要优于华熙生物及昊海生科。 毛利率/净利率大比拼:华熙生物净利率四连降已腰斩 昊海生科毛利率五连降 2021年,爱美客、华熙生物、昊海生科的销售毛利率分别为93.7%、78.07%、72.1%;销售净利率分别为66.12%、15.67%、19.65%。 因此,通过”医美三剑客”的销售毛利率水平来看,爱美客>华熙生物>昊海生科;通过销售净利率来看,爱美客>昊海生科>华熙生物。  (资料来源:新浪财经上市公司研究院) (资料来源:新浪财经上市公司研究院)

(资料来源:新浪财经上市公司研究院) (资料来源:新浪财经上市公司研究院)

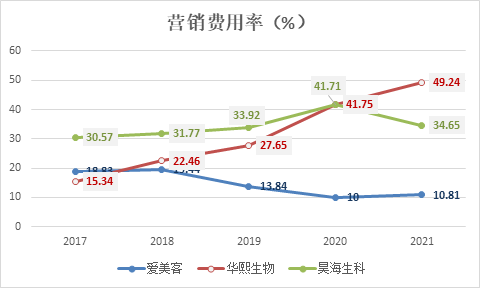

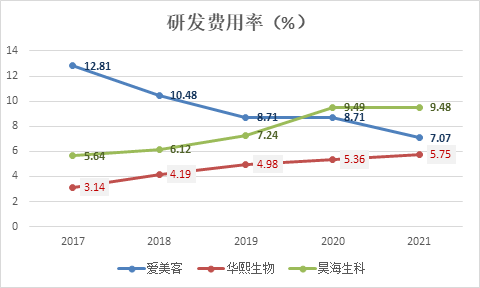

爱美客销售毛利率、销售净利率稳步上升、华熙生物销售净利润四连降、昊海生科销售净利润五年4降,这都与期间费用率有着密不可分的关系。 2021年,华熙生物、昊海生科、爱美客销售费用率分别为49.24%、34.65%、10.81%;研发费用率分别为5.75%、9.58%、7.07%。  (资料来源:新浪财经上市公司研究院) (资料来源:新浪财经上市公司研究院)

(资料来源:新浪财经上市公司研究院) (资料来源:新浪财经上市公司研究院)

从销售费用率来看,近5年,华熙生物、昊海生科营销费用率均呈上升趋势,唯有爱美客的营销费用率呈现下降趋势,这与公司近几年的战略布局有较大的关联。 加大营销支出,在短期时间内确实会促进公司产品的销量,从而提升营业收入规模的增速。比如,华熙生物销售费用率持续走高促进了其功能性护肤品、功能性食品业务的拓展。然而,重营销也是一把双刃剑,在营销端加大投入后,带来的产品销量的提升的同时,也会因为销售费用的提升对净利润产生一定影响。 2017-2020年昊海生科销售费用率逐年增加,带来的却是营收同比增长率的持续下降,同时公司营收增速远低于销售费用率增速。 风险提示:华熙生物重营销加剧经营不确定性 昊海生科热衷收购商誉或埋雷 虽说爱美客、昊海生科、华熙生物均涉猎注射类医美产品,但是各自专精的方向又大不相同。其中,爱美客更为专注于医美赛道,主要产品则为注射类医美产品;华熙生物除了注射类医美产品外,同时布局玻尿酸原料、功能性护肤品、功能性食品,逐步形成“四架马车”的业务布局;昊海生科布局范围则更为广泛,业务主要涉足注射类医美产品、玻尿酸原料、眼科产品、骨科产品、防粘连止血产品等领域。 华熙生物:近年来,华熙生物持续开拓业务多元化,发力功能性护肤品、功能性食品,这确实为营收的增长注入了一定活力。但随着功能性护肤品业务收入占比的提升,华熙生物的销售费用增长率已超过营业收入的增长率,造成公司销售净利率四连降。 公司后期业务的拓展仍需大额营销投入,若针对新产品制定的市场定位未能适应市场需求,或者公司未能采取适当的市场推广策略、未能有效维护渠道,公司的新产品市场推广存在无法达到预期效果的风险,进而对公司的盈利能力产生不利影响。 昊海生科:与华熙生物相似的是,昊海生科也热衷于业务多元化开拓。为完成公司的产业链布局,昊海生科围绕主营业务进行了多次上下游产业并购和对外投资,形成了一定规模的商誉。 在公司科创板上市后两年内对外出资中,多家公司2020年均处于亏损状态,包括医美国际、Recros Medica、伦胜科技、软馨科技、萨美细胞等。若未来收购的企业或业务的整合效果不能达到预期,运营情况发生不利变化,或将导致公司就并购产生的商誉计提减值准备,从而对公司业绩带来不利影响。 除此之外,昊海生科眼科人工晶状体产品线部分型号带量采购,使得产品销售价格下降,也对公司销售毛利率产生一定的影响,短期内给公司业绩带来了一定挑战。 |